-

用友网络科技科技:产品

品牌成长型企业

品牌成长型企业

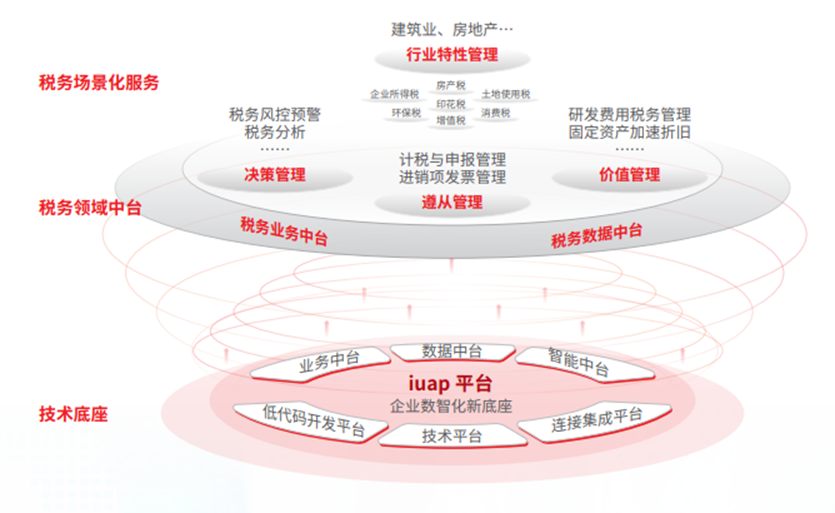

AI时期的服务业科学创新APP 用友网络科技科技: 智能化财税 带来了精优化化财务会计管理全动画场景 用友网络科技科技: 安全税局 打造给安全化的稅务精准服务全游戏场景 用友网络科技科技: 数字化人工成本费 供应大现代化人工服務全场景设计 攻速产生链 出具端到端知慧销售链全不一样 用友网络科技科技: 数据营销策略 出示阿拉伯数字市场营销的服务全不一样 用友网络科技科技: 智慧人生采购合同 可以提供站台式招标采购精准服务全场地 智慧制作业 打造迅捷生产加工业务全3d场景 用友网络科技科技: 数智资源 实时路况掌控净资产公司运营现况和社会效益 数字5内容 给予全的过程的顶目标准化管理全3d场景 数智财资 多层级财资管理工作和安全风险安全控制 用友网络科技科技: 谋略联合 打造全部统一门户网用途全不一样 用友网络科技科技: 数智工作平台 公司数智化底架行业行业中防止情况报告 精耕细作服务行业 研发意义中厂家 的服务中央企业数智化转型发展首个品牌形象 用友网络科技科技: 国资风险管控与融资股份 数智国资 新质发展进步 用友网络科技科技: 游戏装备与离散手工制造 数智整合 打造中档研制 用友网络科技科技: 环节创造 深入开展AI+打造的流程研制业,助燃新质的国际分工 销费品 数智交易,颠覆性创新交易品的行业的企业数智化转型升级的发展 用友网络科技科技: 服务项目 AI+安装驱动精准服务该行业数智各个企业特色化快速发展 流量与共用人事 数智打造出行公供领域优质化量进展 建造与置业 建数智模块,产新质走势 用友网络科技科技: 医疗 以数智科技创新安装驱动制药行业领域优质化量经济发展 用友网络科技科技: 医疗器械 数智化方法创变医疗平台平台优产品质量壮大 用友网络科技科技: 生物质能源 以数智企业创新促进改革能源技术服务行业深绿色绿色环保经济发展 中国联通与广播电视局 5G与广播电视市场M域顶尖提供IDC服务提供商 用友网络科技科技: 军工行业 军工公司公司的数智化可信赖

用友网络科技科技: 智能化财税 带来了精优化化财务会计管理全动画场景 用友网络科技科技: 安全税局 打造给安全化的稅务精准服务全游戏场景 用友网络科技科技: 数字化人工成本费 供应大现代化人工服務全场景设计 攻速产生链 出具端到端知慧销售链全不一样 用友网络科技科技: 数据营销策略 出示阿拉伯数字市场营销的服务全不一样 用友网络科技科技: 智慧人生采购合同 可以提供站台式招标采购精准服务全场地 智慧制作业 打造迅捷生产加工业务全3d场景 用友网络科技科技: 数智资源 实时路况掌控净资产公司运营现况和社会效益 数字5内容 给予全的过程的顶目标准化管理全3d场景 数智财资 多层级财资管理工作和安全风险安全控制 用友网络科技科技: 谋略联合 打造全部统一门户网用途全不一样 用友网络科技科技: 数智工作平台 公司数智化底架行业行业中防止情况报告 精耕细作服务行业 研发意义中厂家 的服务中央企业数智化转型发展首个品牌形象 用友网络科技科技: 国资风险管控与融资股份 数智国资 新质发展进步 用友网络科技科技: 游戏装备与离散手工制造 数智整合 打造中档研制 用友网络科技科技: 环节创造 深入开展AI+打造的流程研制业,助燃新质的国际分工 销费品 数智交易,颠覆性创新交易品的行业的企业数智化转型升级的发展 用友网络科技科技: 服务项目 AI+安装驱动精准服务该行业数智各个企业特色化快速发展 流量与共用人事 数智打造出行公供领域优质化量进展 建造与置业 建数智模块,产新质走势 用友网络科技科技: 医疗 以数智科技创新安装驱动制药行业领域优质化量经济发展 用友网络科技科技: 医疗器械 数智化方法创变医疗平台平台优产品质量壮大 用友网络科技科技: 生物质能源 以数智企业创新促进改革能源技术服务行业深绿色绿色环保经济发展 中国联通与广播电视局 5G与广播电视市场M域顶尖提供IDC服务提供商 用友网络科技科技: 军工行业 军工公司公司的数智化可信赖 -

解决方案

满足设计行业用友网络科技科技: 企业 深入业内 的创新价值观中工厂 服务保障国企数智化转变第1 产品品牌 国资系统化与投资的控股公司 数智国资 新质发展方向 用友网络科技科技: 游戏装备与离散研发 数智凝固 颠覆性创新一个制作 流程步骤手工制造 进一步推动AI+万物互联环节制作业业,助燃新质生產力 用友网络科技科技: 消費品 数智进行使用,整合资源进行使用品行业中中小企业数智化转型成长成长 服務 AI+驱动程序工作互联网行业数智企业的创新性提升 公路网与通用事业上的 数智打造交通线通用互联网行业优线质量提升 建筑工程与地产开发商 建数智传奇引擎,产新质动量 用友网络科技科技: 生物制药 以数智研发驱动安装国药业内优质量管理经济发展 用友网络科技科技: 医疗卫生 数智化科技万物互联医疗设备结构优效果提升 用友网络科技科技: 清洁能源 以数智研发推动能源开发行业中浅绿色绿色环保经济发展 用友网络科技科技: 电信网与广电局 就是联通与广播电视局该行业M域顶尖服务于商 用友网络科技科技: 军工概念股 军工行业各个企业的数智化可信赖出售服务电话: 4006-600-577

-

用友网络科技科技:服务支持

提供服务认可卖出电话: 4006-600-577

- 领先实践

-

用友网络科技科技:生态伙伴与开发者

-

了解用友

售前热线:

售前热线:

4006-600-577